Как дистанционно открыть эскроу-счёт: схемы продаж в условиях изоляции

Разбираем специфику продаж иногородним и иностранцам в условиях тотального карантина и методы дистанционного открытия эскроу-счетов.

В условиях изоляции девелоперам стало сложнее продавать — рынок уже месяц обсуждает, как перевести продажи в онлайн, ЦБ разрешил открывать счета без физического посещения банка, а мы в Profitbase выпустили два сервиса для перевода бронирования и оформления сделок с недвижимостью в онлайн-среду.

Но продавать иностранцам и иногородним было непросто и до карантина. Как не потерять этот потребительский сегмент в текущих реалиях — рассказал директор по управлению проектами и инвестициями ГК «Ёлка Девелопмент» Максим Марков.

1. Особенности проектного финансирования от ДОМ.РФ, которые важно знать при работе с эскроу-счетами

Что есть важного в типовом договоре проектного финансирования от ДОМ.РФ? Там есть две ключевые формулировки:

- «Счёт Эскроу означает любой Счёт Эскроу, открытый на основании Договора Счёта Эскроу».

- «Договор Счёта Эcкроу означает любой договор Счёта Эскроу между Кредитором в качестве эскроу-агента, Заемщиком в качестве бенефициара и Участником Долевого Строительства в качестве депонента, который заключается в связи с заключением Договора Долевого Участия между Заёмщиком в качестве застройщика и таким участником долевого строительства в отношении площадей Объекта».

То есть в типовом договоре проектного финансирования банки пытаются не прямо, но прописать, что под счётом эскроу они считают счёт эскроу открытый именно в их банке. Любой счёт эскроу открытый в другом банке, согласно условиям типового договора, не является таковым.

Почему это важно — средства дольщика, размещённые на счёте эскроу в другом банке, не учитываются при расчёте ставки кредита, которая зависит от количества денежных средств, размещенных на счетах эскроу в Банке-Кредиторе.

Соответственно нам совершенно невыгодно открывать эскроу счёт в каком-либо другом банке, кроме ДОМ.РФ, который предоставил нам проектное финансирование.

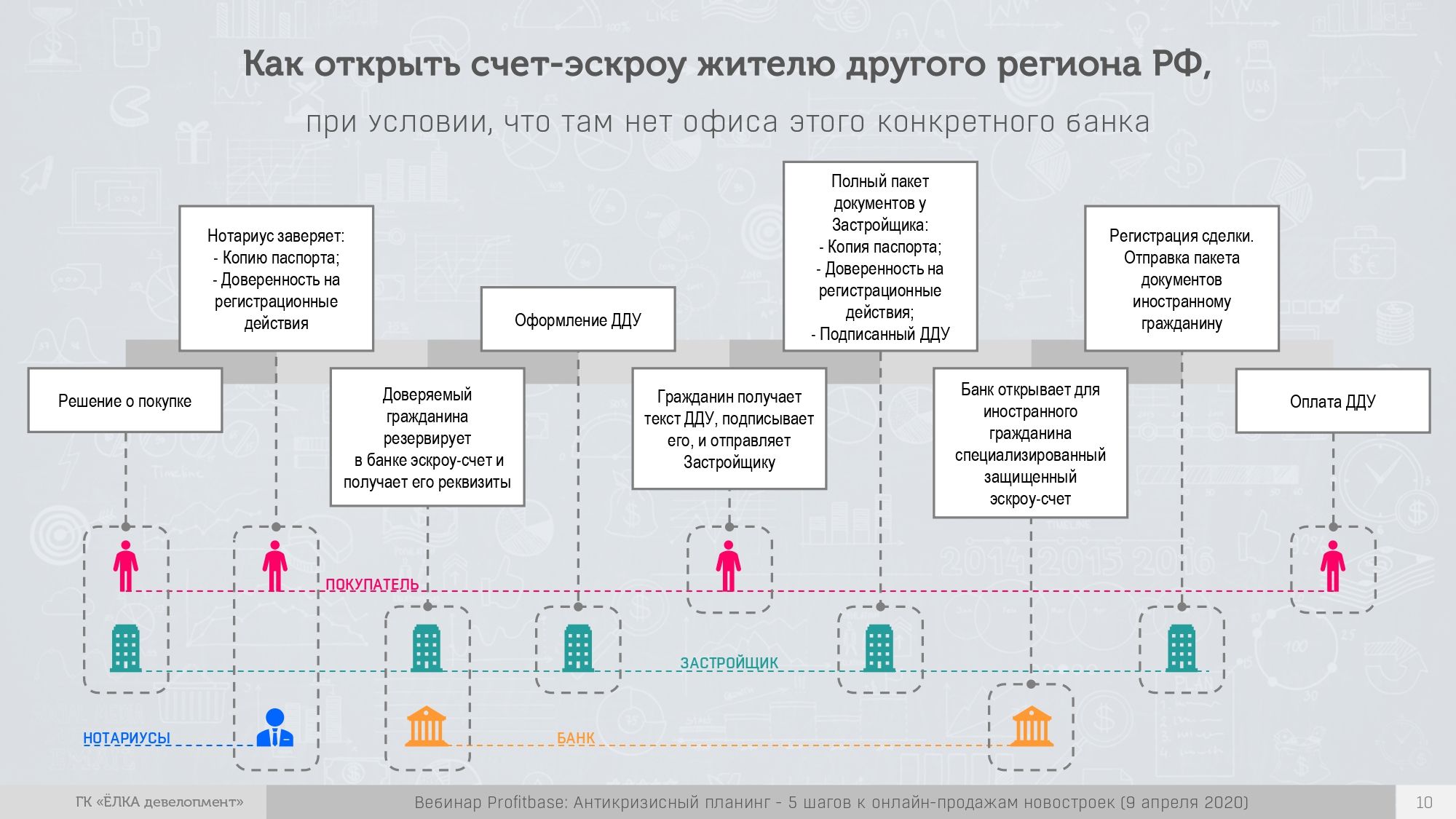

2. Как открыть эскроу-счёт жителю другого региона РФ в конкретном банке, если в регионе нет его отделений

Мы поняли, что нам нужно открывать счета эскроу в том банке, который дал нам проектное финансирование. Но что делать, если отделения этого банка есть не во всех регионах?

Итак, у нас есть покупатель из региона N, в котором нет отделения нашего банка, а нам нужно открыть для него счёт.

В чём проблема?

Проблема в идентификации гражданина — без личного присутствия открыть эскроу-счёт невозможно. А лично прийти ему некуда, потому что отделений банка в регионе нет.

Что делать?

Чтобы дистанционно открыть счёт понадобятся:

- Нотариально заверенная копия паспорта гражданина.

- Нотариально заверенная доверенность на открытие счёта-эскроу и совершение регистрационных действий.

- Отработанная технология документооборота (схема ниже).

Схема документооборота для дистанционного открытия счёта-эскроу:

3. Как открыть счёт-эскроу гражданину СНГ в российском банке, если границы закрыты

С гражданами стран СНГ ситуация сложнее.

Во-первых, эта история повторяет предыдущую — сохраняется проблема идентификации. Даже если в стране есть банк, который предоставил вам проектное финансирование, юридически это не поможет. Человек, пришедший и идентифицированный Альфа Банком Казахстан не является в этот момент идентифицированным Альфа Банком РФ.

Во-вторых, человек находится в юрисдикции другого государства, и если он отправит вам документы и доверенность — при пересечении границы они потеряют юридическую силу.

Резюмируем, в чём проблема:

- Без личного присутствия гражданина открыть эскроу-счёт невозможно.

- Гражданин не может находиться на территории РФ.

- Гражданин находится в юрисдикции другого государства.

- Банки и нотариат работают в юрисдикции другого государства.

Что делать?

В этом случае для дистанционного открытия счёта понадобятся:

- Нотариально заверенная копия паспорта на территории РФ.

- Нотариально заверенная на территории РФ доверенность на открытие счёта-эскроу и совершение регистрационных действий.

- Отработанная технология документооборота (схема ниже).

Технология документооборота очень похожа, но в ней у нас два нотариуса:

в первую очередь человек идёт к нотариусу в своей стране и заверяет документы, а затем в России другой нотариус заверяет переводы этих документов. Дальше ситуация выглядит примерно так же, как удалённое открытие счёта во втором сценарии, только по времени все этапы тянутся немного дольше.

Цифровая сделка — это прекрасно. Но пока рынок не может полностью перейти в онлайн.

В каких точках цикла сделки никогда не обойтись без оффлайна:

1. Банк. В России на днях могут начать онлайн-идентификацию, но если клиент из СНГ — пока покупателю всё равно нужно физически посещать отделение банка. Он в любом случае должен идентифицировать человека.

2. Нотариус. Человек в любом случае должен к нему физически прийти, чтобы оформить доверенность на открытие счёта и заверить документы.

Статья подготовлена по материалам доклада директора по управлению проектами и инвестициями ГК «Елка Девелопмент» Максима Маркова на онлайн-конференции Profitbase «5 шагов к онлайн-продажам новостроек». Смотреть запись конференции →